Publicado el

2026-03-04 10:51:54

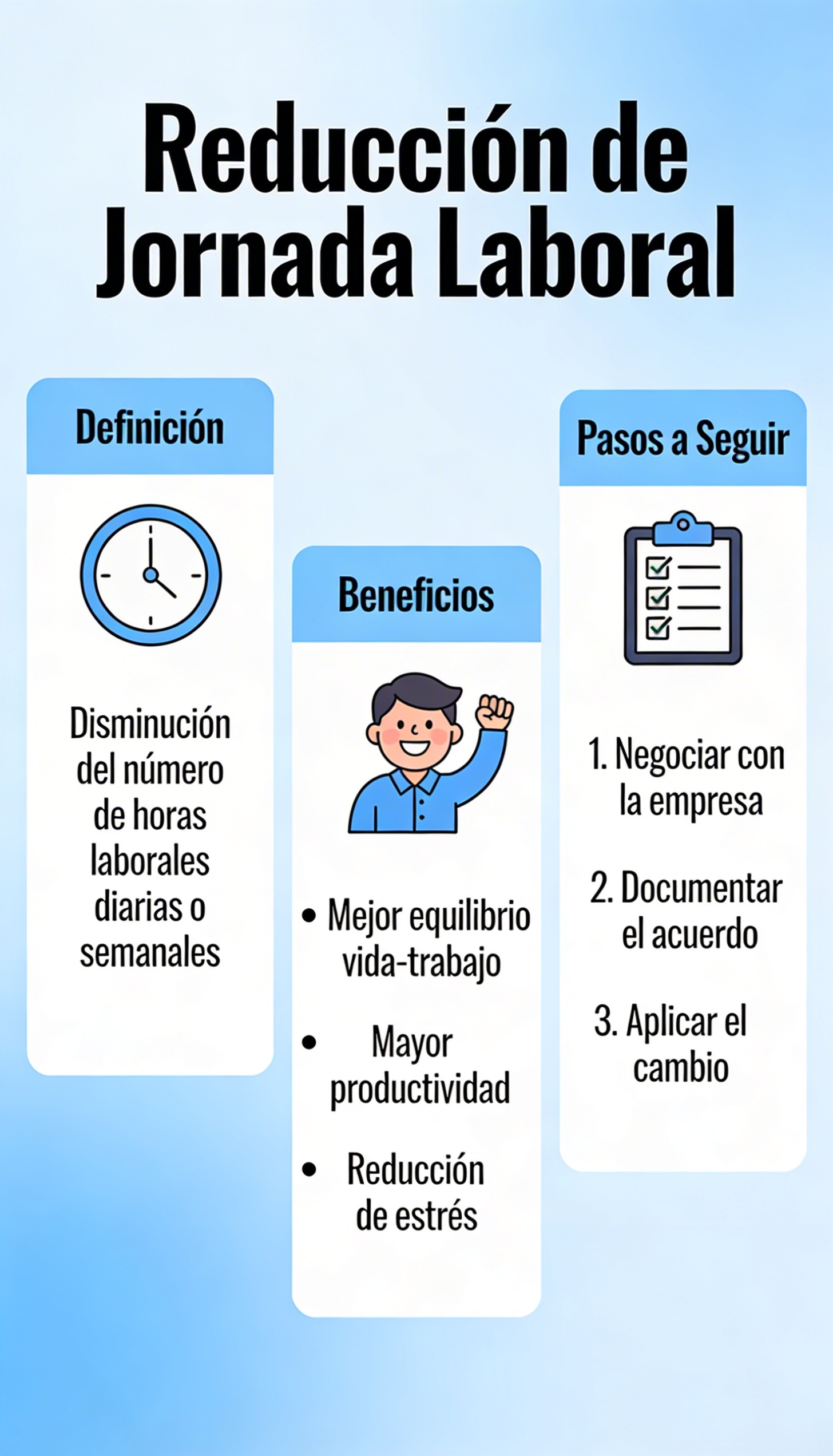

Este Decreto reforma la Constitución para establecer una jornada laboral de 40 horas semanales, a implementarse gradualmente, e introduce cambios en la regulación y pago de horas extraordinarias. Análisis Jurídico del Decreto 1. Reforma Constitucional: El Decreto modifica directamente la Constitución Política de los Estados Unidos Mexicanos, específicamente las fracciones IV y XI del Apartado A del Artículo 123. Esto eleva la reducción de la jornada laboral y la nueva regulación de horas extras a rango constitucional, siendo de observancia obligatoria. 2. Jornada Laboral Ordinaria (Fracción IV): Establece que la jornada laboral será de cuarenta horas semanales. Este es el nuevo estándar constitucional. Mantiene la disposición de que por cada seis días de trabajo, las personas trabajadoras deberán disfrutar por lo menos de un día de descanso con goce de salario íntegro. Gradualidad: El Transitorio Tercero establece que la reducción a 40 horas se alcanzará de manera escalonada: ✔️2026: 48 horas ✔️2027: 46 horas ✔️2028: 44 horas ✔️2029: 42 horas ✔️2030: 40 horas Esta gradualidad es crucial para la adaptación de las empresas y la legislación secundaria. 3. Horas Extraordinarias (Fracción XI): Mantiene que las horas extras se abonarán con un cien por ciento más del salario ordinario. Límite Máximo de Horas Extraordinarias: Se establece un nuevo límite máximo de doce horas en una semana, las cuales podrán distribuirse en hasta cuatro horas diarias y en un máximo de cuatro días en ese periodo. Pago de Horas Extraordinarias Excedentes: La prolongación del tiempo extraordinario que supere el nuevo límite de 12 horas semanales obligará al empleador a pagar doscientos por ciento más del salario ordinario por esas horas adicionales. Esto eleva el costo de las horas extras que excedan el límite legal. Protección a Menores: Se reitera la prohibición para personas menores de dieciocho años de laborar tiempo extraordinario. 4. Prohibición de Disminución de Remuneraciones (Transitorio Cuarto): En ningún caso la reducción de la jornada laboral implicará la disminución de sueldos, salarios o prestaciones de las personas trabajadoras. Esto garantiza que la reducción de horas no afecte negativamente los ingresos de los empleados. 5. Legislación Secundaria (Transitorio Segundo): El Congreso de la Unión tiene un plazo de 90 días a partir de la publicación del Decreto para realizar las reformas a la legislación secundaria (principalmente la Ley Federal del Trabajo). Esto significa que los detalles operativos y reglamentarios serán definidos en breve. 6. Vigencia: El Decreto entra en vigor el día de su publicación en el Diario Oficial de la Federación, es decir, el 3 de marzo de 2026. 🔎💰Impacto para las Empresas📈📉 Este Decreto tendrá un impacto significativo en la operación y los costos de las empresas mexicanas: 1. Incremento del Costo Laboral: Por Jornada Reducida: La principal afectación es el aumento del costo por hora de trabajo. Al mantener los mismos salarios por menos horas trabajadas, el costo unitario por hora efectiva de labor se incrementa de forma gradual hasta 2030. Por Horas Extraordinarias: El nuevo esquema de pago del 200% adicional para las horas extras que superen el límite semanal (12 horas) encarecerá considerablemente el trabajo fuera de jornada, lo que busca desalentar su uso excesivo. 2. Necesidad de Reestructuración Operativa y Productividad: Las empresas deberán revisar y optimizar sus procesos productivos para mantener la misma producción en menos tiempo. Podría ser necesaria la inversión en tecnología, automatización o la implementación de nuevas metodologías de trabajo para mejorar la eficiencia y la productividad. 3. Planeación de Personal y Contratación: Es posible que algunas empresas necesiten contratar más personal para cubrir las horas de trabajo que ya no podrán realizar los empleados actuales, especialmente en sectores con alta demanda de mano de obra o con operaciones continuas. Esto implicará costos adicionales en reclutamiento, capacitación y prestaciones. 4. Gestión de Horas Extras: Se requiere una gestión más estricta y eficiente del tiempo extraordinario. Las empresas deberán monitorear de cerca el cumplimiento de los límites y asegurarse de pagar correctamente las diferentes tarifas. El uso de horas extras deberá limitarse a circunstancias verdaderamente extraordinarias y no como una práctica recurrente. 5. Revisión de Contratos y Políticas Internas: Todas las empresas deberán actualizar sus contratos individuales y colectivos de trabajo, así como sus reglamentos interiores de trabajo y políticas de recursos humanos, para alinearse con la nueva jornada y régimen de horas extraordinarias. 6. Negociación Colectiva: Las negociaciones con sindicatos y representantes de trabajadores se verán influenciadas por estas reformas, ya que los contratos colectivos deberán ajustarse a los nuevos mínimos constitucionales. 7. Riesgos de Incumplimiento: El incumplimiento de las nuevas disposiciones constitucionales y de la legislación secundaria derivada generará sanciones económicas significativas, multas y posibles litigios laborales. En resumen, las empresas deberán prepararse para un cambio estructural en la gestión de su fuerza laboral, implicando mayores costos operativos y la necesidad de una profunda reingeniería en la administración del tiempo y la productividad. La pronta emisión de la legislación secundaria será clave para conocer los detalles de implementación y sus implicaciones específicas. Y tú empresa ya se ha visualizado con el cambio? XML AUDITA la herramienta que busca simplificar procesos se prepara para ser tu aliado en el día a día, descubre todos los módulos y haz que tu tiempo se invierta en Revisión y dejar de lado los pricesos manuales. XML AUDITA STORDYNE. Marca Registrada.

2026-01-19 20:56:01

El SAT en su Comunicado 01/2026, donde detalla las nuevas prácticas de transparencia en auditoría. Y aunque suena a “más burocracia”, en realidad es una señal clara de dónde va a enfocar sus recursos: en quienes representan mayor riesgo fiscal. Es una oportunidad para alinearte con lo que realmente importa: evitar riesgos, optimizar tu cumplimiento y evitar multas innecesarias. 🔹 ¿Por qué te van a auditar?No es al azar. El SAT prioriza a quienes generan mayor pérdida de ingresos o distorsión en el mercado. Por eso, estos son los principales blancos: 🔸 Factureras/nomineras → Porque simulan operaciones reales sin sustento económico. Revisa que las nóminas cuenten con la estructura, con el módulo de lector XML puedes verificar tus estructuras, pero estamos actualizando el Lector para poder verificar en tiempo real tus XML de nóminas. 🔸 Pérdidas recurrentes → Porque pueden ocultar utilidades o evadir impuestos. Declarar una pérdida es fácil, pero hay que atender los recursos de las pérdidas. 🔸 Simulación de deducciones → Porque reducen artificialmente su base gravable. Hoy en día la base de la autoridad son los XML; sin embargo, no basta con llenarte de XML, hay que atender a la sustancia económica y el negocio en marcha. 🔸 Importaciones con precios por debajo del mercado → Porque evaden ISR, IVA e incluso aranceles. Ten a la mano tus cotizaciones, contratos, entre otros documentos probatorios. 🔸 No pagar retenciones → Porque le quitan dinero al fisco y afectan a trabajadores. Las retenciones son disminuciones a los trabajadores o prestadores de servicio, según corresponda, entera oportunamente. 🔸 Devoluciones improcedentes → Porque “devuelven” impuestos que nunca pagaron. Verifica que tus impuestos estén debidamente pagados. ✅ TIPS PARA PROTEGERTE (y evitar ser blanco):✔️ Revisa tus XMLs con XML Audita para detectar inconsistencias entre compras/ventas.✔️ Si usas facturación electrónica, verifica que los CFDIs sean emitidos por proveedores legítimos (no solo “nominales”).✔️ Documenta todas tus devoluciones: justifica cada gasto, cada deducción, cada importación.✔️ Si tienes pérdidas, asegúrate de tener soporte contable y comercial que las explique.✔️ Usa nuestra herramienta para hacer un “autoauditoría” mensual: ¡mejor prevenir que lamentar! 💡 Bonus: El SAT garantiza uniformidad en todos sus centros — ¡nada de tratos especiales! Y si te toca una devolución, ahora será más rápida: 5 días para personas físicas, 30 para empresas (vs. 40 días legales).

2026-01-12 13:03:07

El pasado 9 de enero de 2026, el Diario Oficial de la Federación (DOF) publicó importantes actualizaciones derivadas de la Resolución Miscelánea Fiscal para 2026, entre las que destacan: 📌 1. Anexo 3 – Compilación de criterios sobre prácticas fiscales indebidas Este anexo es una herramienta clave para identificar y prevenir conductas que el Servicio de Administración Tributaria (SAT) considera abusivas o simuladas, y que pueden desencadenar auditorías, multas o incluso responsabilidades penales. Incluye criterios actualizados sobre: Deducciones improcedentes (por ejemplo, servicios no efectivamente prestados, gastos a favor de terceros sin relación laboral o profesional). Simulación en fideicomisos inmobiliarios. Uso indebido de donativos deducibles. Operaciones entre partes relacionadas sin sustento económico. Asesoría o participación en esquemas fiscales indebidos (se extiende la responsabilidad a profesionales que diseñen o promuevan dichas prácticas). Relevancia para tu práctica profesional: Es fundamental para reforzar la defensa de tus clientes ante revisiones fiscales, así como para evitar recomendar estrategias que puedan ser consideradas contrarias a la finalidad de la norma tributaria. 📌 2. Anexos técnicos: 10, 11 y 12 – Actualizaciones operativas para emisión de CFDI Estos anexos contienen especificaciones técnicas obligatorias para la correcta emisión de comprobantes fiscales digitales (CFDI), y son esenciales para cumplir con los requisitos del SAT en materia de facturación electrónica. 🔹 Anexo 10 – Obligaciones y requisitos de los emisores de monederos electrónicos Establece reglas para instituciones que operan monederos electrónicos autorizados. Define obligaciones de reporte, seguridad informática y validación de operaciones. 🔹 Anexo 11 – Catálogos de claves de productos y servicios, unidades de medida, marcas de tabaco y bebidas alcohólicas Incluye actualizaciones al catálogo de claves de unidad de medida (litros, kilogramos, piezas, etc.). Actualiza listas de marcas registradas de tabacos labrados, otros productos con nicotina y bebidas alcohólicas, necesarias para la correcta clasificación en CFDI. 🔹 Anexo 12 – Validaciones adicionales para CFDI Refuerza las reglas técnicas para certificación de facturas, incluyendo: Validación obligatoria del RFC del receptor contra la Lista de RFC Inscritos No Cancelados (LRFC). Requisitos para facturas globales, complementos y uso de tasas reducidas (como la del 8% en la frontera norte). Importancia práctica: El incumplimiento de estas especificaciones puede llevar a la rechazo de facturas, afectando la deducibilidad de gastos y el acreditamiento del IVA. 📌 3. Anexo 7 – Compilación de criterios normativos fiscales Este anexo recopila criterios emitidos por el SAT sobre interpretación de normas fiscales, muchos de ellos vinculantes o de gran peso persuasivo. Temas destacados: Dividendos y utilidades: acumulación en ingresos de personas físicas, orden de acreditamiento del ISR. Saldos a favor del IVA: condiciones para su devolución o compensación. Pérdidas fiscales: cálculo, actualización y límites de aplicación. Esquemas reportables: obligación de revelar ciertas estrategias fiscales complejas. Operaciones internacionales: aplicación de tratados para evitar la doble tributación (con países como Barbados, Qatar, EE.UU., etc.). Utilidad: Permite anticipar la postura del SAT en casos controvertidos y fundamentar posiciones técnicas en dictámenes, declaraciones o recursos administrativos. 📌 4. Anexo 14 – Listado oficial de donatarias autorizadas para 2026 Se publicó el listado completo y actualizado de organizaciones civiles, fideicomisos e instituciones autorizadas para recibir donativos deducibles conforme al artículo 31, fracción I de la Ley del Impuesto sobre la Renta (LISR). El listado incluye: Organizaciones asistenciales, educativas, culturales, ecológicas, becantes y de desarrollo social. Instituciones autorizadas para recibir donativos del extranjero bajo convenios internacionales (como el Convenio con EE.UU.). Entidades cuya autorización fue revocada, cancelada o suspendida, así como aquellas que incumplieron obligaciones informativas (por ejemplo, declaración de transparencia patrimonial). Aplicación estratégica: Permite a personas físicas y morales planear donativos deducibles hasta el 7% de su utilidad fiscal del ejercicio anterior. Es vital para diseñar estrategias de responsabilidad social corporativa (RSC) con beneficios fiscales reales. Ayuda a evitar errores graves: donar a una entidad que ya no tiene autorización vigente implica que el donativo no será deducible. ✅ Conclusión La publicación del 9 de enero de 2026 en el DOF representa una fuente crítica de información para: Contadores y abogados fiscales que asesoran a contribuyentes. Empresas y particulares que buscan optimizar su carga fiscal dentro del marco legal. Organizaciones sin fines de lucro que deben mantener su estatus de donataria autorizada. Mantenerse al día con estos anexos no solo evita riesgos, sino que abre oportunidades legítimas de planeación fiscal, transparencia y cumplimiento robusto.

2026-01-07 16:15:19

El Artículo 99, fracción II de la Ley del Impuesto Sobre la Renta (ISR) establece que quienes realicen pagos por salarios o prestación de servicios personales subordinados deben calcular el ISR anual de cada trabajador, conforme a lo dispuesto en el Artículo 97 de la misma ley. 📌 ¿Cómo se hace este cálculo?Se parte de los ingresos totales del año calendario, se resta el impuesto local sobre salarios (si la tasa no excede del 5%) y, al resultado, se le aplica la tarifa del Artículo 152 del ISR. Luego, se acreditan los pagos provisionales retenidos durante el año. 📅 Plazos clave: Si el resultado es a cargo, se debe enterar a más tardar en febrero del año siguiente. Si es a favor del trabajador, se compensa contra las retenciones de diciembre y los meses siguientes, dentro del año calendario posterior. Cumplir con esta obligación no solo evita sanciones, sino que garantiza la correcta aplicación del régimen fiscal laboral.

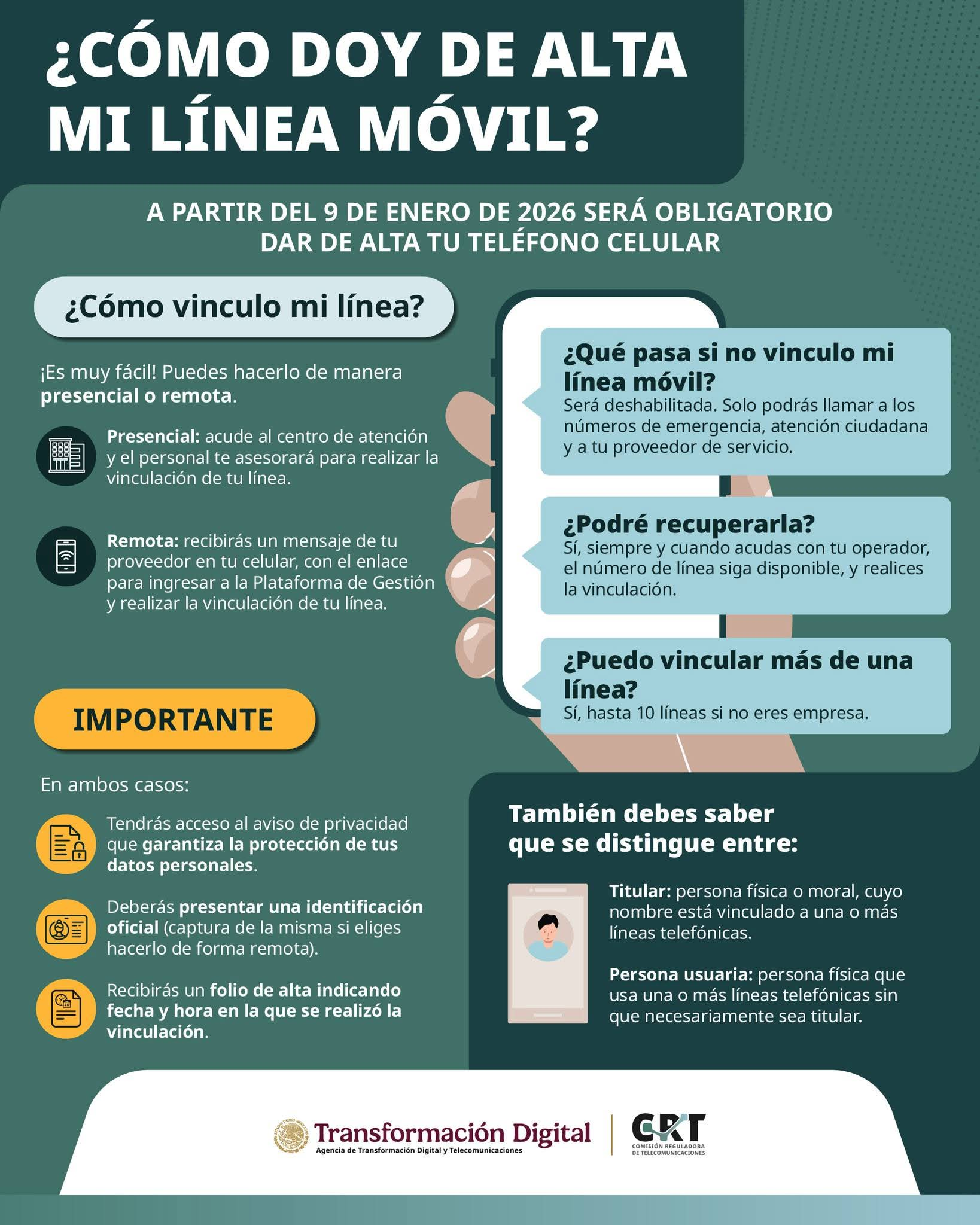

2026-01-03 22:26:04

La información será resguardada por las empresas de telefonía celular, tal como hoy lo hacen para el servicio de pospago. Para realizar la vinculación de una persona con una línea telefónica, será necesario presentar identificación oficial (credencial de elector o pasaporte) y CURP. Las personas morales deberán presentar su Registro Federal de Contribuyentes (RFC).

2025-12-31 19:40:13

El 31 de diciembre de 2025, se publicó en el Diario Oficial de la Federación (DOF) un Decreto que otorga un estímulo fiscal del 100% del Impuesto Especial sobre Producción y Servicios (IEPS) aplicable a: La venta en formato físico de videojuegos con contenido violento, extremo o para adultos (clasificación no apta para menores de 18 años), y La prestación de servicios digitales (incluyendo plataformas de intermediación) que permitan el acceso o descarga de dichos videojuegos en territorio nacional. ¿Qué significa esto?Aunque el IEPS sobre estos productos entra en vigor el 1° de enero de 2026, el estímulo elimina por completo la carga fiscal, siempre que no se traslade el impuesto al consumidor. Es decir: ni productores, ni plataformas ni vendedores pagarán IEPS por estas operaciones. Beneficios adicionales: Los contribuyentes quedan relevados de obligaciones formales relacionadas con el IEPS en estas actividades (como reportes específicos o avisos). No se aplicará el bloqueo temporal a plataformas digitales por incumplimientos vinculados al IEPS en este rubro. El estímulo no se considera ingreso acumulable para efectos del ISR. Se mantiene la obligación de IVA (Capítulo III Bis de la LIVA), ya que este estímulo solo aplica al IEPS. Este estímulo busca evitar una carga tributaria desproporcionada en un sector regulado por clasificación de contenido, al tiempo que preserva el cumplimiento fiscal sin distorsionar el mercado.

2025-12-31 19:30:41

Con fundamento en el Decreto publicado el 30 de diciembre de 2025 y en congruencia con el incremento del 13% al salario mínimo general (de $278.80 a $315.04 pesos diarios a partir del 1° de enero de 2026), se actualiza el monto del subsidio para el empleo destinado a personas trabajadoras con ingresos bajos. Monto aplicable en enero de 2026 Base de cálculo: Valor mensual de la UMA 2025 = $3,439.46 Porcentaje aplicable en enero: 15.59% Subsidio mensual: $536.21 pesos ⚠️ Este ajuste se aplica en enero con la UMA 2025 porque la nueva UMA 2026 entra en vigor el 1° de febrero, pero el subsidio debe acompañar el incremento salarial desde el 1° de enero. Nuevo límite de ingresos para acceder al subsidio Podrán beneficiarse las personas cuyos ingresos mensuales no excedan: $11,492.66 pesos (equivalente a 1.2 salarios mínimos mensuales en la Zona del Salario Mínimo General) Fundamento legal y política pública Esta actualización se alinea con los objetivos del Plan Nacional de Desarrollo 2025–2030, en particular con el compromiso de garantizar salarios que cubran 2.5 canastas básicas y dignificar el ingreso de las y los trabajadores con menores ingresos. El subsidio se aplica contra el ISR mensual a cargo del trabajador, conforme al artículo 96 de la Ley del ISR, y busca proteger su ingreso disponible tras el pago de impuestos. Aplicación en distintos periodos de pago Pago mensual: Aplica directamente el monto de $536.21 en enero. Pago quincenal o semanal: Prorratea el subsidio mensual según días trabajados (base: $536.21 ÷ 30.4). Pago retroactivo o acumulado: Multiplica el subsidio mensual por el número de meses comprendidos.

Publicado el